Les charges déductibles servent principalement à réduire la base imposable des revenus locatifs, ce qui permet de diminuer le montant des impôts à payer pour un propriétaire louant un bien meublé. En tant que Loueur en Meublé Non Professionnel (LMNP), vous pouvez déduire diverses dépenses liées à l'entretien, à la gestion et à l'amélioration de votre bien immobilier. Cela inclut les intérêts d'emprunts, les dépenses d'entretien et de réparation, les différentes taxes, les charges de copropriété, les frais d'assurance, les frais de gestion et de marketing, ainsi que les honoraires de professionnels comme les comptables ou les avocats.

Fiscalité sur les locations saisonnières

Pour commencer, il est important de préciser que nous évoquons bien, ici, la réglementation concernant l'imposition des biens meublés.

En tant que particulier n'exerçant pas à titre professionnel, un propriétaire peut prétendre au statut de LMNP cumulé à la location saisonnière. Cette dénomination vous permet de bénéficier de certains avantages tels que la possibilité de percevoir des revenus complémentaires à une autre activité salariée.

Elle vous permet de déduire de vos impôts une estimation de la dépréciation de votre bien. Cela offre une réduction significative de vos impôts. Cependant, le bailleur ou la bailleresse LMNP ne doit pas dépasser 23 000 € de revenus locatifs, ou ces revenus ne doivent pas représenter plus de 50 % des revenus totaux du foyer fiscal.

En ce qui concerne les régimes qui peuvent s'appliquer à cette façon de faire de la location saisonnière à titre individuel, il en existe deux :

- Le régime forfaitaire ou micro-BIC (autrement dit micro-entreprise). Un abattement de 30 % sur les revenus encaissés s'applique si les revenus ne dépassent le seuil des 15 000 € par an (cela, depuis la réforme votée à l'assemblée et uniquement concernant les loyers perçus en 2024). Dans le cas d'une location saisonnière classée en meublé de tourisme (d'une à cinq étoiles attribuée, suivant la visite d'un organisme accrédité), celui-ci peut aller jusqu'à 188 700 € avec un abattement de 71 % (uniquement pour les loyers de 2023, ça va changer en 2024). Vous l'aurez compris, ce n'est pas le régime à privilégier par rapport au sujet de notre article, puisqu'il ne donne le droit à aucune déduction supplémentaire.

- Le régime réel simplifié. Ce régime permet de déduire la totalité des charges inhérentes à cette activité.

⚠️ Attention : vous pouvez changer de régime en fonction de vos dépenses si vous le souhaitez, en basculant par exemple au réel pour un an, lorsque vous savez devoir engager d'importantes dépenses, avant de repasser en forfaitaire. La demande de changement de régime doit impérativement être effectuée auprès de votre centre des impôts avant le 1er février de l'année concernée.

Amortissement versus charges déductibles

L'amortissement concerne l'usure du bien immobilier meublé au fil du temps. Le prix d'achat du logement mis en location saisonnière n'est pas déductible immédiatement. Cependant, il est amortissable. Chaque année, on peut déduire un pourcentage de sa valeur. Ce même principe s'applique aux gros travaux d'amélioration, d'agrandissement, de construction et de reconstruction. Par exemple, la toiture, le ravalement ou le chauffage central peuvent être amortis.

💡 Conseil : Pour établir un plan d'amortissement précis, nous vous recommandons de faire appel à un comptable (qui comme on le verra par la suite, est également une charge déductible).

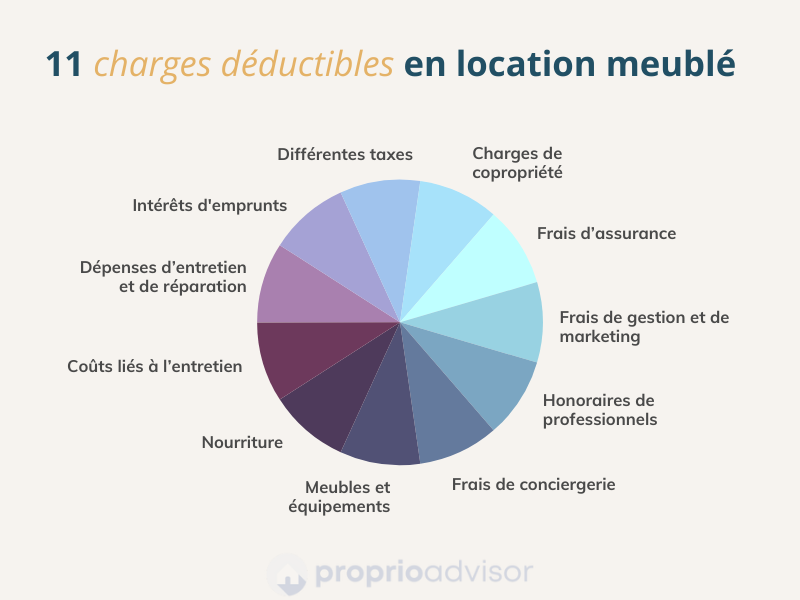

Charges déductibles

- Les intérêts d'emprunts

On peut déduire les intérêts d'emprunts contractés pour l'achat du bien immobilier. Ces intérêts, souvent de plusieurs centaines d'euros par an, sont considérés comme des charges locatives (régime réel simplifié).

- Les dépenses d'entretien et de réparation

Les dépenses générales comme les factures de gaz, d'électricité, de téléphone et d'internet sont également déductibles. De même, les frais d'entretien et de réparation courants, dans une limite de 500€, peuvent être déduits. Cela inclut des travaux de plomberie, d'électricité ou de peinture.

- Les différentes taxes

Les taxes représentent une part importante des charges déductibles. La taxe foncière sur les propriétés bâties est généralement déductible, sauf pour la part correspondant à la résidence principale du propriétaire. La cotisation foncière des entreprises (CFE) est aussi déductible pour les locations meublées de tourisme considérées comme des activités professionnelles. La taxe d'habitation peut être partiellement déductible selon certains critères, tout comme la taxe sur les logements vacants (TLV).

- Les charges de copropriété

Les charges de copropriété, si votre bien fait partie d'une copropriété, sont également déductibles. Cela inclut les frais de syndic, les travaux de copropriété et les charges courantes.

- Les frais d'assurance

Les frais d'assurance, y compris l'assurance responsabilité civile, l'assurance habitation ou l'assurance loyers impayés, sont également déductibles. Cela couvre les dommages causés aux biens du locataire et les dommages corporels ou matériels causés à des tiers.

- Les frais de gestion et de marketing

Les frais de gestion et de promotion, comme l'abonnement à un logiciel de location saisonnière ou les frais Airbnb, sont déductibles.

- Les honoraires de professionnels

Les honoraires d'un expert-comptable et les frais en cas de litige, comme les honoraires versés à un avocat ou un huissier, sont également déductibles.

- Les frais de conciergerie

Les frais de conciergerie Airbnb peuvent aussi être déduits si vous êtes soumis au régime réel.

- Les meubles et équipements

Les équipements et meubles destinés à la location saisonnière meublée sont déductibles dans une limite de 600€ TTC.

- La nourriture

Les dépenses en nourriture et boissons fournies aux invités peuvent être déduites.

- Les coûts liés à l'entretien

Enfin, les services supplémentaires comme le ménage Airbnb après chaque location ou la fourniture de linge de maison, ainsi que les frais de déplacement liés à l'entretien du bien, sont aussi déductibles.

Comment déduire ces dépenses ?

Conservez bien une trace de toutes vos dépenses (factures et justificatifs) et si vous faites appel à un comptable (ce qui est vivement recommandé pour éviter toute erreur) fournissez lui ces documents.

Une fois par an, votre comptable vous enverra une liasse fiscale. Ce document détaillera vos revenus locatifs, les charges déductibles et les amortissements, facilitant ainsi le remplissage de votre déclaration d'impôt.

Le formulaire principal à remplir dans le cadre du LMNP est le 2042 C PRO. Si vous êtes au régime réel, vous devrez également remplir des annexes spécifiques pour détailler vos dépenses et amortissements.

Articles similaires

Trouver des clients en conciergerie Airbnb : 5 idées + 1 bonus

Découvrez 6 stratégies efficaces pour trouver des clients en conciergerie Airbnb : partenariats avec des agences immobilières, programme de parrainage, démarchage terrain optimisé, conversion de biens en vente, inscription sur des plateformes spécialisées et optimisation de votre présence digitale.

Guide complet pour louer sur Airbnb en 2025

Découvrez les différences entre Airbnb et Booking.com pour votre location saisonnière, apprenez à gérer efficacement votre logement, comparez la gestion personnelle et la délégation à une conciergerie, et obtenez des conseils pour choisir le meilleur prestataire selon vos besoins et votre budget.

Alternatives à Airbnb : Les nouvelles plateformes à tester

Découvrez les meilleures alternatives à Airbnb pour optimiser vos revenus locatifs. Comparatif complet de Booking.com, Abritel, VRBO et plateformes innovantes avec leurs commissions, garanties et spécificités. Guide pratique pour choisir la plateforme idéale selon votre type de bien et sa localisation.